TTSWAP 是一个去中心化的代币交易平台,支持用户快速、安全地进行代币兑换,无需依赖中心化交易所。

1 概要

TTSWAP (Token-Token Swap) 是建立在支持 EVM 的区块链上的自动做市协议 (Automated Market Maker, AMM)。该协议通过智能合约自动执行,无需依赖中心化机构或个人参与交易撮合。其核心机制基于用户交易行为,自动触发市场价值转移,实现价格发现功能。

TTSWAP 创新性地构建了基于恒定价值的交易协议 (Constant Value AMM)。相比传统 AMM,TTSWAP 深度贴近用户核心诉求:

- 人人皆可获利:为代币创建者、投资者(LP)、门户运营方、推荐人及普通用户提供多维度的生态角色与分润机会。

- 极致降低损耗:通过直达交易、集中流动性与流动性放大技术,大幅削减中转手续费、交易滑点及 Gas 开支。

- 本金安全至上:建立协议级、资金级、治理级的三重防御体系,全方位严守用户本金安全。

- 驱动收益倍增:利用流动性放大效应结合 TTS 挖矿奖励,为参与者开启财富增长新引擎。

- 公平透明社区:采用创新的价格导向型解锁机制与透明公售,确保生态在公正、开放的环境中长效发展。

本白皮书将详细阐述 TTSWAP 的设计逻辑:

- Token 交易:用户可直接进行任意 Token 间的兑换,支持原生 ETH 直接交易,无需 WETH 中转。

- 价值 Token 与普通 Token:区分主流价值资产与长尾资产,构建分层流动性市场。

- 流动性管理:用户可投资(提供流动性)并随时撤资,系统自动处理费率与收益。

- 手续费产生与分配:精细化的手续费分配机制,激励流动性提供者、推广者、社区建设者等多方角色。

- 公平启动:代币经济模型旨在维护所有持有者的权益,通过价格导向的解锁机制确保项目长期发展。

综上所述,TTSWAP 致力于构建一个高效、安全、低 Gas 成本的去中心化交易与支付协议,为 DeFi 和 PayFi 用户提供简洁、透明、高效的交易体验。

2 特点

-

恒定价值交易协议 (Constant Value AMM)

协议的核心思想是确保交易过程中的"价值守恒"。该模型在数学上兼容主流的 CPMM (Constant Product Market Maker, Uniswap ) 模型,同时支持类似 Balancer 的非对称权重流动性,但通过优化的代数算法避免了高昂的 Gas 消耗。

-

集中流动性与直接交易

用户向协议添加代币流动性后,该流动性可与协议内其他任意代币共享。用户可实现代币间的直接兑换,有效避免传统 DEX 中因多跳路由导致的流动性碎片化问题,显著提升交易深度。

-

流动性放大机制 (Liquidity Amplification)

协议根据代币的稳定性特征,动态配置流动性放大系数。用户提供的单位资金可产生多倍有效流动性深度,显著提升资金利用效率和收益水平(该机制类似 Curve 的流动性放大原理,但适用范围扩展至通用代币)。

-

低滑点交易

通过流动性放大机制和集中流动性设计,TTSWAP 能够显著降低交易滑点。即使是大额交易,也能获得优异的价格执行效果。

-

无常损失防护

协议通过特定的价值锚定算法和三重防御机制,在架构层面保护流动性提供者 (LP, Liquidity Provider) 免受无常损失影响,使 LP 在撤出流动性时能够更好地保持原有资产价值。

-

极致低 Gas 费用

得益于精简的代数运算逻辑和位压缩存储技术,合约执行效率极高。相比于同类复杂协议,TTSWAP 可节省 50% 至 90% 的 Gas 费用,使链上交易更加经济。

-

精细化手续费分配

手续费根据参与者的不同角色进行自动分配,涵盖代币管理员 (Token 创建者)、Token 投资者 (LP)、门户运营者、推荐人和普通用户。这构建了一个多方共赢的生态系统。

-

原生 ETH 支持

协议在底层架构上原生支持 ETH 直接参与交易和流动性提供,用户无需手动封装为 WETH,简化交互流程并优化用户体验。

-

投资证明与流动性挖矿

当用户提供流动性后,协议自动生成投资证明 (Proof of Investment),用户可凭此进行流动性挖矿,获得额外的 TTS 代币奖励。

-

价格导向型代币经济模型

TTS 代币采用创新的解锁模型:代币解锁与币价表现挂钩(价格翻倍解锁机制),并结合社区盈利销毁机制,确保代币流通量与项目价值增长相匹配。

-

支持 X402 支付协议

协议内置对 X402 标准的支持。这是一种将"签名者"与"支付执行者"分离的机制(类似账户抽象/PayFi),极大地扩展了支付应用场景,提升用户支付体验。

3 价值守恒交易模型原理

3.1 核心公式

当用户用 Δa 数量的 Token A 兑换 Token B 时,协议遵循以下两步计算:

1. 根据输入数量计算转移价值:ΔV2. 根据转移价值计算输出数量:Δb=2⋅QA+Δa2⋅VA⋅Δa=2⋅VB+ΔV2⋅QB⋅ΔV

(价值守恒交易模型核心公�式详细推导过程参见附录 A)

参数说明:

| 符号 | 含义 | 备注 |

|---|

| VA | 协议中 Token A 的总市场价值 | 该价值可理解为代币在协议中的"权重" |

| QA | 协议中 Token A 的当前数量 | 包含累积手续费 |

| Δa | 用户输入的 Token A 数量 | 扣除手续费后的总量 |

| VB | 协议中 Token B 的总市场价值 | |

| QB | 协议中 Token B 的当前数量 | 包含累积手续费 |

| Δb | 用户获得的 Token B 数量 | 扣除手续费前的总量 |

设计哲学:�交换的本质是数量与价值的不匹配,协议通过市场手段(价格滑点)自动平衡供需。

3.2 模型的数学特性与对比

3.2.1 与 Uniswap (CPMM) 的关系

当两个代币的配置价值相等 (VA=VB) 时,上述公式在数学上等价于 Uniswap 的恒定乘积公式 (x⋅y=k)。

推导简述:

在 VA=VB 的情况下,代入公式可推导出:

Δb=QA+ΔaQB⋅Δa

(价值相同情况下的 TTSWAP 化简过程参见附录 B)

这正是标准 CPMM 模型的输出公式,这意味着 TTSWAP 在处理常规代币对时,拥有与 Uniswap 相同的市场深度和定价特性。

3.2.2 与 Balancer (加权池) 的关系

当 VA=VB 时,模型表现出加权池的特性。

- Balancer 使用指数运算 (xwo⋅ywi=k) 来实现不同权重,计算复杂且 Gas 开销较大。

- TTSWAP 使用上述代数公式,无需指数运算即可模拟非对称流动性池。这使得 TTSWAP 能够在极低的 Gas 成本下,支持稳定币(高权重)或新兴代币(低权重)的定制化流动性管理。

(价值不相同情况下与 Balancer 的等价性证明参见附录 C)

3.3 交易后的状态更新

交易完成后,代币的状态会更新,形成新的兑换比例:

| TokenA (输入侧) | TokenB (输出侧) |

|---|

| 价值 (权重) | VA (不变) | VB (不变) |

| 数量 | QA+Δa (增加) | QB−Δb (减少) |

-

新边际价格 (记账价格):

PAnew=QA+ΔaVA

PBnew=QB−ΔbVB

-

新兑换比例 (Spot Price):

Ra→b=PBnewPAnew

注:这里的 PA 和 PB 是协议内部用于记录代币相对于其权重的"稀缺度"指标,并非直接的法币价格。

4 Token

4.1 Token 介绍

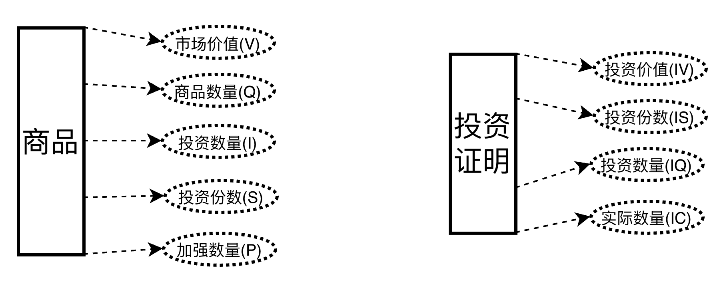

在 TTSWAP 协议中,每个 Token 拥有四个核心属性:

- 市场价值 (V):衡量代币在协议中的权重(资金池的总权重价值)。

- 当前数量 (Q):协议当前持有的代币余额(包含累积的手续费)。

- 投资数量 (I):LP 存入的代币总数(包含累积的手续费)。

- 投资份额 (S):LP 持有的代币总份额。

交易机制:当用户认为代币的市场价格低于协议价格(即 V/Q 偏高)时,会倾向于出售该代币;反之则买入。

4.2 Token 分类

| Token 分类 | 说明 | 产生手续费 | 单独投资 | 组合投资 |

|---|

| 元 Token | 协议部署时的首个 Token(如 USDT),作为价值锚定基准 | 是 | 是 | 否 |

| 价值 Token | 市场认可度高、生态成熟的代币(如 ETH、WBTC) | 是 | 是 | 否 |

| 普通 Token | 新增的长尾资产,需与价值 Token 配对添加 | 是 | 否 | 是 |

4.3 Token 配置与 Gas 优化

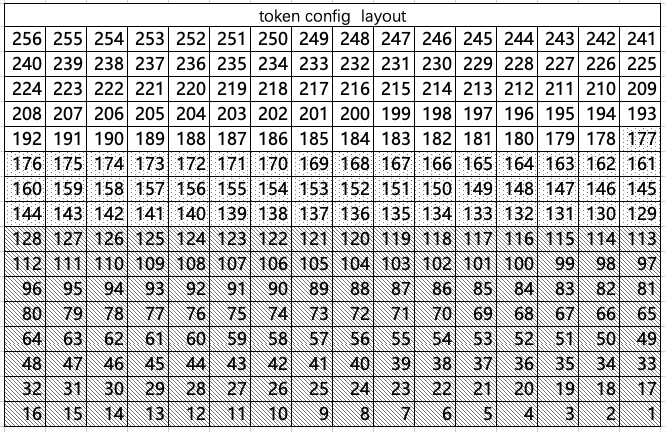

为了实现极致的 Gas 效率,TTSWAP 采用了位压缩 (Bit-packing) 技术,将代币的所有关键配置参数压缩存储在一个 256 位的存储槽 (Slot) 中。

这意味着读取或更新代币配置只需一次链上存储操作 (SSTORE/SLOAD),大幅降低了交互成本。

(详细�的 256 位存储布局图请参见附录 D)

用户可配置的参数包括:

- 费率设置:投资费率、撤资费率、买入/卖出费率。

- 流动性加强倍数:设置代币的流动性放大因子(1 ~ 市场设置的最大倍数)。

- 撤资切片数:用于平滑大额撤资影响的安全参数。

注:市场设置的最大倍数根据代币项目质量和运营质量进行评估,默认值为 1。

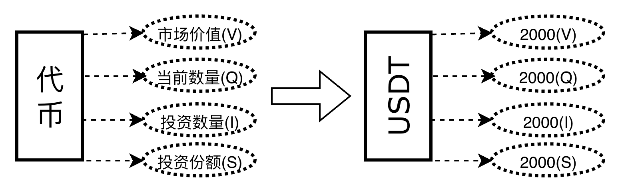

5 元 Token 的添加

元 Token (Meta Token) 指协议部署后添加的首个代币,通常作为协议的价值锚定基准(如 USDT)。元 Token 本身也是一种价值 Token。

例如,协议创建者初始化 USDT 为元 Token,并注入 2,000 USDT 作为初始流动性。

- 此时状态:

- 市场价值 (V) = 2,000

- 代币数量 (Q) = 2,000

- 投资数量 (I) = 2,000

- 投资份额 (S) = 2,000

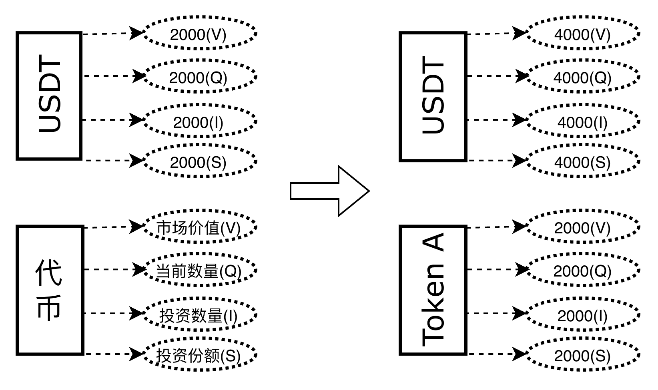

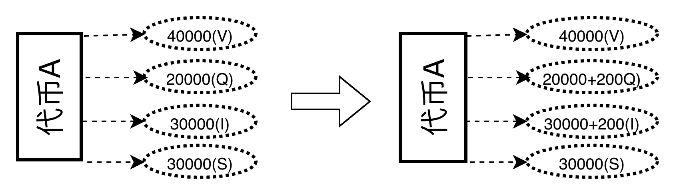

6 普通 Token 的添加

用户添加普通 Token(如 Token A)时,必须锚定一种已存在的价值 Token(如 USDT)以确定其初始定价。

假设用户添加 Token A,并锚定 USDT:

- USDT 状态更新:

- 市场价值(V) = 4,000

- 代币数量(Q) = 4,000

- 投资数量(I) = 4,000

- 投资份额(S) = 4,000

- Token A 初始状态:

- 市场价值(V) = 2,000

- 代币数量(Q) = 2,000

- 投资数量(I) = 2,000

- 投资份额(S) = 2,000

注:广泛认可的普通代币在满足一定条件后,也可以升级为价值代币。

7 Token 投资与撤资

在 TTSWAP 中,提供流动性称为"投资",移除流动性称为"撤资"。

7.1 核心概念

-

Token 属性

- 市场价值 (V):衡量代币在协议中的权重或总市场价值。

- 当前数量 (Q):协议当前持有的代币余额(包含累积的手续费)。

- 投资数量 (I):LP 存入的代币总数(包含累积的手续费)。

- 投资份额 (S):LP 持有的权益份额。公式:份额=投资数量/当前净值。

- 加强数量 (P):由流动性放大机制产生的虚拟流动性。

-

投资证明 (User Proof) 属性

- 投资价值 (IV):用户投资时刻该代币的市场价值。

- 持有份额 (IS):用户持有的投资份额。

- 投资数量 (IQ):用户投资时放大后的数量。

- 实际数量 (IC):用户实际的放大前的数量。

7.2 Token 投资与撤资计算流程

7.2.1 投资 (提供流动性)

当用户投资代币时:

- 计算放大:根据配置的"流动性加强倍数",协议虚拟增加投入数量,从而在不增加实际资金占用的情况下加深市场深度。

- 计算份额:根据当前资金池的净值,计算用户应得的 LP 份额。

- 更新状态:增加资金池的市场价值、代币数量和总投资份额。

7.2.2 撤资 (移除流动性)

当用户撤资时:

- 计算应还数量:根据用户持有的份额占比,计算应赎回的代币数量。

- 计算收益:收益=当前赎回数量−原始投资数量。

- 撤资切片 (Divestment Slicing):

为了防止巨鲸大额撤资导致资金池瞬间枯竭或价格剧烈波动,协议引入了"撤资切片"机制,限制单次撤资的最大比例(例如不超过总池的 1/N)。如果撤资量过大,用户需分批操作或承担更高的滑点成本。

(Token 投资与撤资详细计算流程参见附录 E)

7.3 抵御无常损失的三重防御机制

为了最大程度保护普通流动性提供者 (LP) 的本金安全,TTSWAP 设计了独特的三重防御体系来应对无常损失 (Impermanent Loss):

-

第一道防线:协议级价值锚定 (协议级)

通过智能合约内置的价值守恒算法,优先保障 LP 在撤资时的本位价值,从底层逻辑上减少因价格波动带来的被动损失。

-

第二道防线:项目方劣后缓冲 (资金级)

在极端行情导致价值缺口时,代币发行方(创建者)注入的初始流动性将作为"劣后级资金",优先承担价值波动带来的亏损,从而保护普通用户的资金安全。

-

第三道防线:协议代币补偿基金 (治理级)

作为最后的保障手段,如果上述措施仍无法覆盖全部损失,协议将启动"风险补偿机制",通过拍卖或释放部分 TTS 治理代币筹集资金,对受损用户进行补偿。

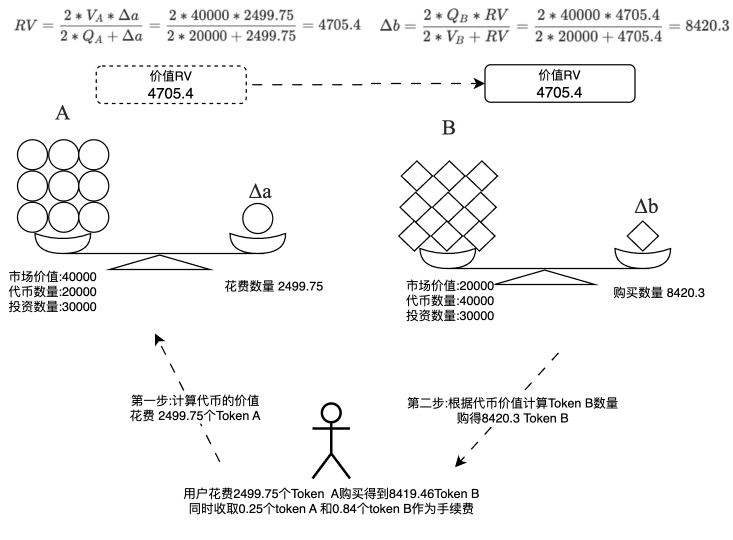

8 Token 交换实例

本章演示用户用 TokenA 兑换 TokenB 的全过程。

8.1 初始状态

- Token A:价值 40,000,数量 20,000(单价 2.0)

- Token B:价值 20,000,数量 40,000(单价 0.5)

- 初始汇率:1 Token A = 4 Token B

8.2 交易计算

用户输入 2,500 个 Token A:

- 扣除手续费:假设费率 0.01%,扣除 0.25 A,实际入池 Δa=2,499.75。

- 计算转移价值:根据公式算出 ΔV≈4,705.4。

- 计算输出数量:根据 ΔV 算出 Token B 的流出量 Δb≈8,420.3。

- 扣除输出手续费:扣除 0.84 B,用户实际收到 8,419.46 个 Token B。

(Token 兑换详细计算流程参见附录 F)

8.3 结果分析

交易后,Token A 数量增加(价格下跌),Token B 数量减少(价格上涨)。协议自动完成价格发现。

8.4 合约安全性验证

协议已通过多项数学一致性测试:

- 公平性:A 换 B,立即用 B 换回 A,除手续费外损失极小(路径无关性)。

(TTSWAP 模型反向兑换(闭环性)推导证明附录 H)

- 合理性:单笔大额交易与拆分为多笔小额交易的结果一致(无套利空间)。

(TTSWAP 通用模型下拆分交易的误差分析证明参见附录 I)

- 闭环性:A->B->C->A 的循环交易逻辑自洽。

(TTSWAP 循环兑换一致性证明附录 J)

参见 modified_swap_without_fee 测试合约地址

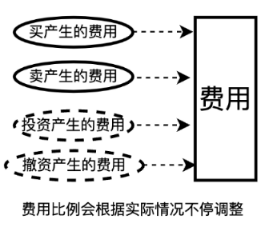

9 手续费

9.1 手续费来源

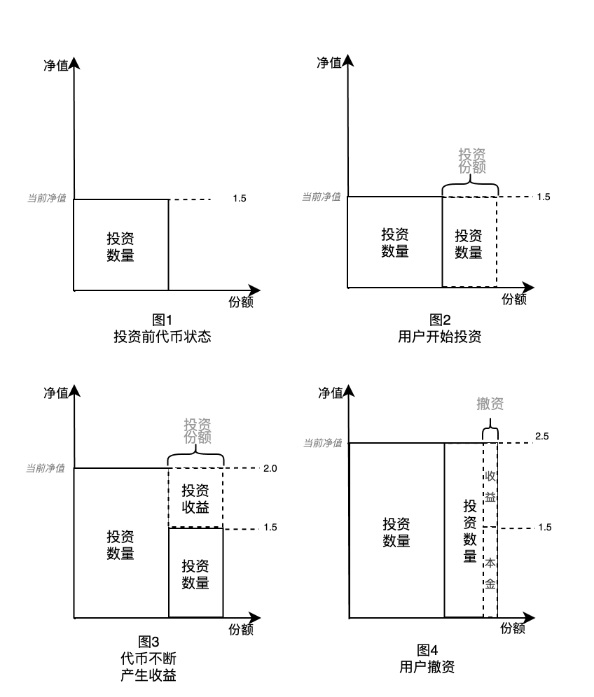

手续费在交易发生时实时扣除,并直接累积到代币的"当前数量"和"投资数量"中。这意味着 LP 份额的净值 (Net Value) 会随着交易量的增加而单调递增,在 LP 撤资时进行按角色分配。

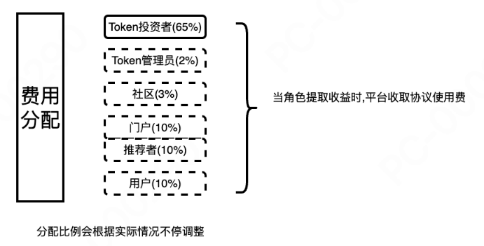

9.2 分配机制

TTSWAP 采用多角色分润机制,促进生态繁荣:

| 角色 | 分成比例 (示例) | 说明 |

|---|

| 代币管理员 | 1% - 3% | 代币的初始创建者或运营方 |

| 流动性提供者 (LP) | 50% - 80% | 核心收益者,按份额自动复利 |

| 服务提供商 | 5% - 25% | 提供前端服务、聚合交易、集成服务的第三方 |

| 推荐人 | 5% - 10% | 邀请新用户的推广大使 |

| 社区金库 | 2% - 8% | 用于回购销毁 TTS 代币或技术研发 |

若无明确推荐人,相关比例将划归服务提供商或社区金库。

(Token 手续费与分配计算流程参见附录 G)

10 Token 福利

项目方可主动向资金池注入代币作为"福利",这将直接提升 LP 份额的净值,从而提高年化收益率 (APR),吸引更多流动性。

11 流动性挖矿

协议支持"投资即挖矿"机制。用户的 LP 份额会自动折算为算力,挖掘平台治理代币 TTS。这实现了双重收益:交易手续费 + TTS 代币奖励。

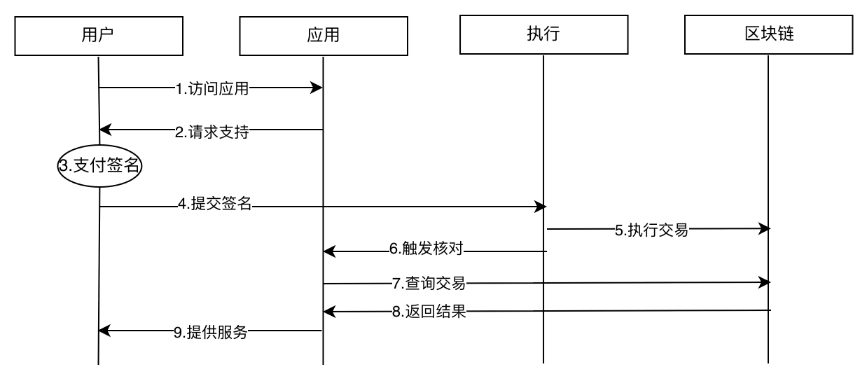

12 X402 支付协议支持

TTSWAP 实现了对 X402 协议的支持。这是一个先进的意图导向支付标准 (Intent-Centric Payment),类似于账户抽象 (Account Abstraction) 或 PayFi 的理念。

核心优势:

- 签名与执行分离:用户只需对支付意图进行签名(离线操作,无 Gas),而具体的上链执行、Gas 支付可由第三方"执行者" (Executor) 完成。

- 全币种支付:应用端无需关心用户持有何种代币,X402 协议会在链上自动完成兑换并支付目标货币。

流程:

- 用户访问应用,应用请求支付。

- 用户签署离线消息 (Permit)。

- 执行者将签名提交至链上。

- TTSWAP 合约验证签名,自动兑换代币并完成支付。

13 主要代码实现 (参见代码)

13.1 合约部署 GAS

| Deployment Cost | Deployment Size |

|---|

| 5,644,297 | 26,543 |

13.2 合约函数(部份主要函数)GAS

| Function Name | avg | 备注 |

|---|

| buyGood(NativeETH) | 81,190 | 购买 Token |

| buyGood(ERC20) | 89,761 | 购买 Token |

| disinvestProof | 164,402 | 撤资 |

| initGood | 376,985 | 初始化 Token |

| investGood | 153,945 | 投资 Token |

| goodWelfare | 52,396 | 增加手续费发福利 |

14 协议中角色说明

协议中提供对于5种角色的支持,包含:代币管理员、代币流动性提供者、门户运营者、推荐者、用户、社区。

| 角色 | 收益来源 | 说明 |

|---|

| 流动性提供者 (LP) | 50% - 80% | 资金池的核心��贡献者,收益占比最高。 |

| 代币管理员 | 1% - 3% | 负责代币上币和参数配置的运营者。 |

| 推荐人 | 5% - 10% | 邀请新用户的推广大使。 |

| 门户运营者 | 5% - 25% | 提供前端界面、聚合交易服务的第三方。 |

| 社区金库 | 2% - 8% | 用于技术开发和回购销毁。 |

| 用户折扣 | -10% | 填写推荐码的用户可享受手续费减免。 |

15 代币经济方案

TTS Token 是协议的治理与激励代币,采用了创新的"价格导向型"解锁机制。

15.1 基本信息

- 名称:TTSWAP Token (TTS)

- 初始发行:5,000 万枚(全部锁定)

- 通胀机制:每年增发 (2 亿 - 已解锁数量) × 2% 用于奖励 LP。

- 通缩机制:社区收益 100% 用于二级市场回购并销毁 TTS。

15.2 核心创新:价格导向型解锁 (Price-Driven Unlocking)

为了防止团队砸盘和早期巨鲸抛售,TTS 的解锁与币价直接挂钩:

- 原则:只有币价上涨,代币才会解锁。

- 机制:

- 分配时全部锁定(公售和流动性挖矿部分除外)。

- 设定初始价格和解锁比例(例如 10%)。

- 当币价翻倍时,解锁剩余锁定量的 10%。

- 如果币价再次翻倍,再解锁剩余的 10%。

- 结果:团队和早期投资者的利益与币价长期表现强制绑定。

15.3 4C 社区分配模型

代币分配遵循 4C 角色模型,确保贡献者获得回报:

| 角色 | 描述 | 占比 | 解锁限制 (最大) | 触发条件 |

|---|

| 创始人 (Founder) | 项目发起人、承担最大风险 | 20% | < 1/20 (5%) | 需涨 1,000 倍才能解锁约 37% |

| 合伙人 (Partner) | 核心执行团队 | 12% | < 1/14 (7.1%) | 需涨 400 倍才能解锁约 45% |

| 价值贡献 (Value) | 社区运营、技术开发 | 44% | < 1/12 (8.3%) | 需涨 200 倍解锁约 50% |

| 资本贡献 (Capital) | 早期投资、公售、空投 | 24% | < 1/8 (12.5%) | 需涨 100 倍解锁约 60% |

15.4 动态销毁 (Buyback & Burn)

- 协议产生的手续费收益中,划拨给"社区金库"的部分将全部用于二级市场回购 TTS 并销毁。

- 这构成了 TTS 的通缩引擎。随着交易量的增长,流通盘将持续减少,从而推升代币价值。

16 法律许可

16.1 说明

为�了维护项目合法权益,同时方便用户了解协议,不同文件采用不同的开源协议。违反协议将承担相应的法律责任。

16.2 协议说明

为了保护知识产权并促进技术交流:

- 核心逻辑:采用 BUSL-1.1(商业源使用许可)。允许学习研究,但在特定期限内限制商业分叉。

- 外围组件:采用 MIT 许可,鼓励社区开发周边工具和集成应用。

详细版权信息请查阅 GitHub 仓库中的 LICENSE 文件。

16.3 文件开源协议信息

src

├── TTSwap_Market.sol(BUSL-1.1)

├── TTSwap_Market_Proxy.sol(BUSL-1.1)

├── TTSwap_Token.sol(BUSL-1.1)

├── TTSwap_Token_Proxy.sol(BUSL-1.1)

├── interfaces

│ ├── I_TTSwap_Market.sol(MIT)

│ └── I_TTSwap_Token.sol(MIT)

└── libraries

├── L_Currency.sol (MIT)

├── L_Error.sol (MIT)

├── L_Good.sol(BUSL-1.1)

├── L_GoodConfig.sol(MIT)

├── L_Proof.sol(BUSL-1.1)

├── L_SignatureVerification.sol(MIT)

├── L_Transient.sol (MIT)

├── L_TTSTokenConfig.sol (MIT)

├── L_TTSwapUINT256.sol (MIT)

└── L_UserConfig.sol(MIT)

docs

├── ebook

tests

17 联系方式

附录 A: 价值守恒交易模型核心公式详细推导过程

本附录将详细展示如何从"调和平均价格"原理推导出 TTSWAP 的核心交易公式。

TTSWAP 的交易过程分为两个独立的步骤:

- 输入侧:将输入的 Token A 转换为标准价值 (ΔV)。

- 输出侧:将标准价值 (ΔV) 转换为输出的 Token B。

第一步:计算输入 Token A 对应的价值 ΔV

我们采用调和平均数 (Harmonic Mean) 来确定交易的执行价格。相比算术平均,调和平均更能平滑价格波动,确保交易的公平性。

1. 定义瞬时价值密度 (价格)

- 交易前状态:

协议持有 QA 个 Token A,总价值为 VA。

Pstart=QAVA

- 交易后状态 (假设):

协议持有 QA+Δa 个 Token A,总价值仍记为 VA(以此计算边际贡献)。

Pend=QA+ΔaVA

2. 计算执行价格 (调和平均)

对交易前后的价格取调和平均,得到本次交易的有效执行价格 Pexec:

Pexec=HarmonicMean(Pstart,Pend)=Pstart1+Pend12

代入 Pstart 和 Pend:

Pexec=VAQA+VAQA+Δa2=VA2QA+Δa2=2⋅QA+Δa2⋅VA

3. 计算转移价值 ΔV

ΔV=Pexec⋅Δa=2⋅QA+Δa2⋅VA⋅Δa

第二步:根据价值 ΔV 计算输出数量 Δb

在输出侧,我们关注的是"单位价值对应的代币数量"(即价格的倒数,记为 D)。

1. 定义瞬时数量密度

- 交易前状态:

协议持有 QB 个 Token B,总价值为 VB。

Dstart=VBQB

- 交易后状态 (假设):

总价值增加了 ΔV,变成 VB+ΔV。

Dend=VB+ΔVQB

2. 计算执行密度 (调和平均)

Dexec=HarmonicMean(Dstart,Dend)=Dstart1+Dend12

代入 Dstart 和 Dend:

Dexec=QBVB+QBVB+ΔV2=2⋅VB+ΔV2⋅QB

3. 计算输出数量 Δb

Δb=Dexec⋅ΔV=2⋅VB+ΔV2⋅QB⋅ΔV

至此,核心公式推导完毕。

附录 B: 价值相同情况下的公式化简 (Uniswap 等价性证明)

本附录将证明:当两个代币的权重(��价值)相等时,TTSWAP 的交易模型在数学上完全等价于 Uniswap 的恒定乘积公式 (CPMM)。

1. 设定条件

假设 TokenA 和 TokenB 的配置价值相等,即:

VA=VB=V

2. 联立公式

将附录 A 中的两步公式联立。

输入侧:

ΔV=2⋅QA+Δa2⋅V⋅Δa

输出侧:

Δb=2⋅V+ΔV2⋅QB⋅ΔV

3. 代入与化简

将 ΔV 的表达式代入 Δb 的公式中:

Δb=2⋅V+(2⋅QA+Δa2⋅V⋅Δa)2⋅QB⋅(2⋅QA+Δa2⋅V⋅Δa)

分子分母同时除以 2V:

Δb=1+(2⋅QA+ΔaΔa)QB⋅(2⋅QA+Δa2⋅Δa)

整理分母:

分母=2⋅QA+Δa(2⋅QA+Δa)+Δa=2⋅QA+Δa2⋅QA+2⋅Δa=2⋅QA+Δa2(QA+Δa)

将分母代回原式:

Δb=2⋅QA+Δa2(QA+Δa)QB⋅2⋅QA+Δa2⋅Δa

消去公共项 2⋅QA+Δa2:

Δb=QA+ΔaQB⋅Δa

4. 结论

上式即为 Uniswap 的标准输出公式 (忽略手续费):

Δy=x+Δxy⋅Δx

证毕。这表明 TTSWAP 是对 CPMM 模型的通用化扩展:在 VA=VB 时退化为 CPMM,在 VA=VB 时具备加权池特性。

附录 C: 价值不相同情况下的公式推导��与 Balancer 等价性证明

本附录将深入分析当 VA=VB 时,TTSWAP 交易模型的数学特性,并证明其在微小增量下(Spot Price)与 Balancer 加权公式的完全等价性,以及在大额交易下的高度拟合性。

1. Balancer 模型回顾

Balancer 采用加权恒定乘积公式 (Weighted Product Formula):

(QA)WA⋅(QB)WB=k

其兑换价格 (Spot Price) 取决于储备量比率与权重比率:

SPBalancer=QA/WAQB/WB⋅1−fee1

(忽略手续费后,且以 A 计价 B)

SPBalancer=WAQA/WBQB=QB⋅WAQA⋅WB

2. TTSWAP 模型的边际价格推导

我们通过对 TTSWAP 的核心公式求导来计算边际价格。

输入侧 (Token A -> Value):

ΔV=2QA+Δa2VAΔa

当 Δa→0 时 (微分视角):

dV=limΔa→02QA2VAΔa=QAVAda

输出侧 (Value -> Token B):

Δb=2VB+ΔV2QBΔV

当 ΔV→0 时:

db=limΔV→02VB2QBΔV=VBQBdV

综合兑换率 (Spot Price):

联立上述两式:

db=VBQB⋅(QAVAda)

即瞬时兑换率:

dadb=VBQB⋅QAVA

因此,TTSWAP 的瞬时价格 (Spot Price) 为:

SPTTSWAP=dbda=VBQAQBVA1=QBVAQAVB

3. 等价性对比

| 参数 | Balancer (加权池) | TTSWAP (恒定价值) |

|---|

| 权重定义 | 权重 Wi | 市场价值 Vi |

| 现货价格 | SP=QB⋅WAQA⋅WB | SP=QB⋅VAQA⋅VB |

结论 1 (Spot Price 等价性):

只要我们将 TTSWAP 中的市场价值 V 视为 Balancer 中的权重 W,两者的现货价格逻辑是完全等价的。

即:

VBVA⟺WBWA

4. 大额交易的曲线拟合

Balancer 的指数曲线具有恒定的弹性,而 TTSWAP 使用的是调和平均曲线 (双曲线的一种形式)。

虽然在大额交易 (Δa 较大) 时,两者的滑点曲线会有微小差异,但数学性质高度一致:

- 凸性 (Convexity):两者都是凸函数,确保价格随着购买量的增加而增加 (滑点)。

- 渐近线:两者都存在渐近线,即无法买空池子。

- �计算复杂度:

- Balancer: 需要计算分数次幂 (xWA/WB),链上实现复杂,消耗大量 Gas。

- TTSWAP: 仅涉及加减乘除,Gas 消耗恒定且极低。

结论 2 (工程优势):

TTSWAP 在保持与加权池相同的定价逻辑 (Spot Price) 和市场深度行为的同时,通过代数近似消除了指数运算,实现了 DeFi 协议中罕见的 O(1) 复杂度加权交易体验。这意味着它能以 Uniswap 级别的低 Gas 费,实现 Balancer 级别的多资产组合管理能力。

附录 D: Token 配置存储布局

为了极致的 Gas 优化,Token 配置采用如下位压缩结构 (256 bits):

[1-128] 已占用,存储市场价值字段。[129-177] 预留字段。[178-256] 现使用配置字段。

市场可调整区 (Admin Config):

| id | 配置项 | 位数 | 单位 | 最大值 | 最小值 | 起始位 | 结束位 | 说明 |

|---|

| 1 | 市场价值 Token | 1 | BOOLEAN | 1 | 0 | 256 | 256 | |

| 2 | 是否冻结 | 1 | BOOLEAN | 1 | 0 | 255 | 255 | |

| 3 | Token 投资者分佣 | 3 | 十分之一 | 7 | 1 | 252 | 254 | |

| 4 | 代币运营者分佣 | 4 | 百分之二 | 7 | 1 | 248 | 251 | |

| 5 | 门户分佣 | 3 | 百分之四 | 7 | 1 | 245 | 247 | |

| 6 | 推荐者分佣 | 5 | 百分之一 | 31 | 1 | 240 | 244 | |

| 7 | 用户分佣 | 5 | 百分之一 | 31 | 1 | 235 | 239 | |

| 8 | 协议费率 | 5 | 百分之一 | 31 | 1 | 230 | 234 | |

| 9 | 最大流动性加强倍数 | 5 | 1 倍 | 31 | 1 | 225 | 229 | (1~31)默认为1 |

| 10 | 是否申请 | 1 | 1 倍 | 1 | 1 | 224 | 224 | |

| ... | | | | | | | | |

备注:分佣比例之和为 100%。

用户可配置区 (User Config):

| id | 配置项 | 位数 | 单位 | 最大值 | 最小值 | 起始位 | 结束位 | 说明 |

|---|

| 1 | 投资费率 | 6 | 万分之一 | 63 | 0 | 218 | 223 | |

| 2 | 撤资费率 | 6 | 万分之一 | 63 | 0 | 212 | 217 | |

| 3 | 购买费率 | 7 | 万分之一 | 127 | 0 | 205 | 211 | |

| 4 | 出售费率 | 7 | 万分之一 | 127 | 0 | 198 | 204 | ( |

| 5 | 流动性加强倍数 | 5 | 1 | 31 | 0 | 188 | 192 | (1~31)默认为1 |

| 6 | 撤资切片数 | 10 | 1 | 1023 | 0 | 178 | 187 | |

(注:具体位偏移可能随合约版本升级微调,以链上代码为准)

附录 E: Token 投资与撤资详细计算流程

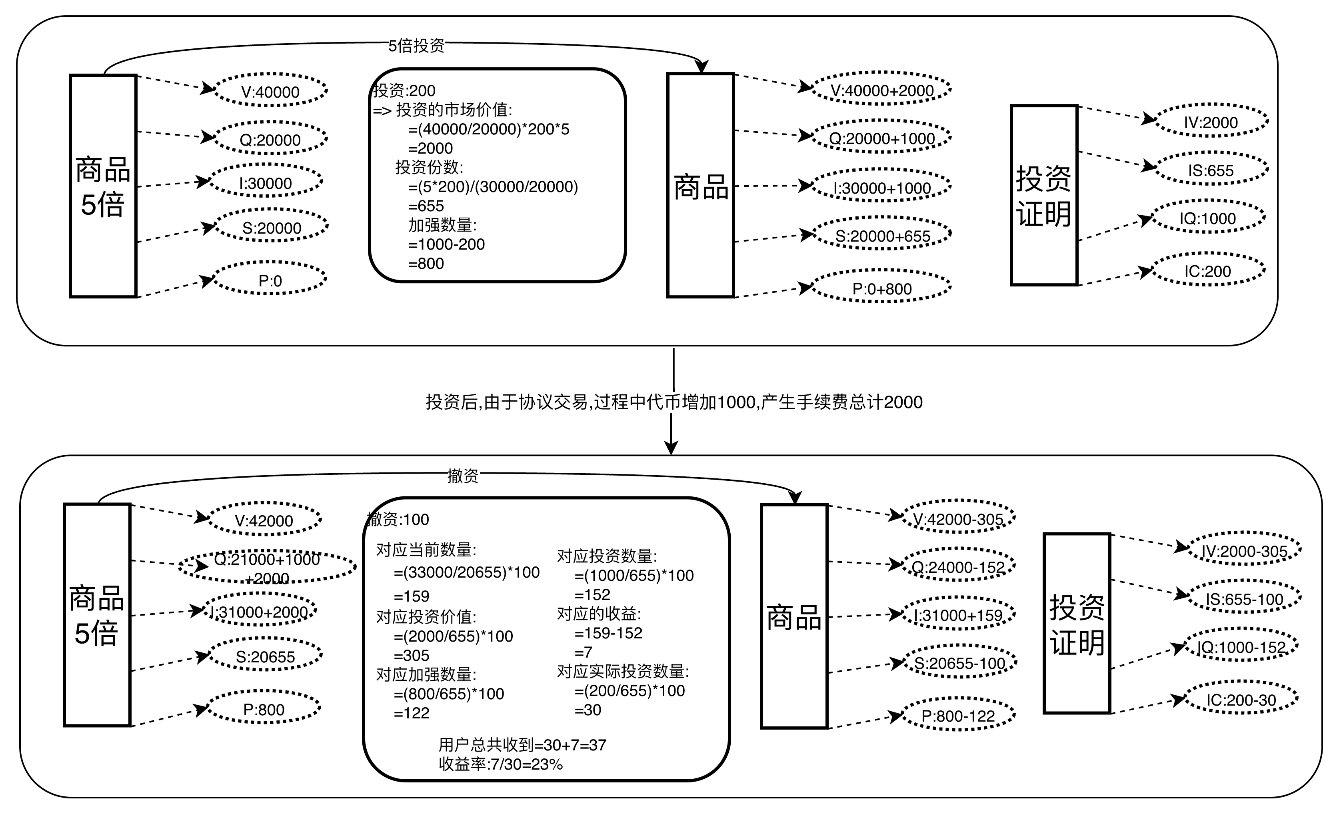

1. 初始状态设定

本案例旨在演示 LP 参与流动性投资与撤资的全生命周期计算。

1.1 代币当前状态 (Token State)

- 市场价值 (V): 40,000

- 当前数量 (Q): 20,000

- 投资总数量 (I): 30,000

- 投资总份额 (S): 20,000

- 流动性加强倍数: 5x(虚拟放大)

1.2 投资证明初始状态 (User Proof)

- 投资价值(): 0

- 投资份额: 0

- 投资数量: 0

- 实际投入: 0

2. 投资流程 (Investment)

用户决定投入 200 个代币参与流动性提供。

步骤 1:计算虚拟投资数量

根据 5 倍加强倍数,协议将用户的实际投入映射为虚拟投资量:

虚拟投资量=200×5=1,000

步骤 2:计算投资价值

根据当前市场价格 (V/Q) 锁定投资时的价值:

投资价值=QV×虚拟投资量=20,00040,000×1,000=2,000

步骤 3:计算获得份额

根据当前净值计算用户获得的 LP 份额:

新增份额=投资总数量投资总份额×虚拟投资量=30,00020,000×1,000≈667

步骤 4:计算加强数量(虚拟部分)

加强数量=虚拟投资量−实际投入=1,000−200=800

步骤 5:更新系统状态

- 市场价值: 40,000+2,000→42,000

- 当前数量: 20,000+1,000→21,000(含虚拟增量)

- 投资总数量: 30,000+1,000→31,000

- 投资总份额: 20,000+667→20,667

步骤 6:更新用户证明

- 投资价值: 2,000

- 投资份额: 667

- 投资数量: 1,000

- 实际投入: 200

3. 市场变动 (State Transition)

假设一段时间后,因市场交易导致代币池状态发生变化(价格波动或手续费累积):

- 市场价值: 42,000(不变)

- 当前数量: 21,000 → 24,000(增加)

- 投资总数量: 31,000 → 33,000(增加)

- 投资总份额: 20,667(不变)

4. 撤资流程 (Divestment)

用户决定赎回 100 份 LP 份额。

步骤 1:计算当前应赎回数量

当前数量=投资总份额投资总数量×赎回份额=20,66733,000×100≈159.67

步骤 2:计算原始投资本金

根据用户投资证明中的比例追溯原始投入:

原始数量=证明中投资份额证明中投资数量×赎回份额=6671,000×100≈150

步骤 3:计算投资时的价值

原始价值=证明中投资份额证明中投资价值×赎回份额=6672,000×100≈300

步骤 4:计算净收益

收益=当前数量−原始数量=159.67−150=9.67

步骤 5:扣除虚拟加强部分

用户仅能提取实际资产,需扣除当初的虚拟放大额度:

扣除加强量=证明中投资份额证明中加强数量×赎回份额=667800×100≈120

步骤 6:收益分配 (Fee Distribution)

假设 LP 分成比例为 70%,其余 30% 分配给平台、推荐人等角色:

用户净收益=总收益×70%=9.67×0.7≈6.76

分佣扣除=总收益×30%=9.67×0.3≈2.90

步骤 7:计算实际到账

实际到账=当前数量−扣除加强量−分佣扣除=159.67−120−2.90=36.77

(其中包含:本金部分 150−120=30,净收益部分 6.76)

步骤 8:计算收益率

收益率=实际本金用户净收益=306.76≈22.5%

步骤 9:更新系统状态

扣除相应的市场价值、库存和份额。

步骤 10:更新用户证明

从用户证明中扣除已赎回的份额和对应的价值、数量记录。

注意:协议设有"撤资切片 (Slicing)"保护机制。若单次撤资量超过总池的一定比例(如 1/10),交易将失败,以防止巨鲸砸盘引发市场剧烈波动。

附录 F: 代币兑换详细计算流程 (Token Swap)

1. 初始状态 (Initial State)

1.1 Token A (输入代币)

- 市场价值 (VA): 40,000

- 当前数量 (QA): 20,000(单价 PA=2.0)

- 交易手续费率: 0.01%

1.2 Token B (输出代币)

- 市场价值 (VB): 20,000

- 当前数量 (QB): 40,000(单价 PB=0.5)

- 交易手续费率: 0.01%

用户输入 2,500 个 Token A 进行兑换。

步骤 1:扣除输入手续费

输入手续费=输入数量×费率=2,500×0.01%=0.25

Δa(净输入)=2,500−0.25=2,499.75

步骤 2:计算转移价值 (Transfer Value)

根据核心公式计算 Token A 带来的价值增量 ΔV:

ΔV=2⋅QA+Δa2⋅VA⋅Δa=2⋅20,000+2,499.752⋅40,000⋅2,499.75≈4,705.4

3. 交易输出计算 (Output Calculation)

步骤 3:计算理论输出数量

根据转移价值 ΔV 计算应输出的 Token B 数量:

Δbgross=2⋅VB+ΔV2⋅QB⋅ΔV=2⋅20,000+4,705.42⋅40,000⋅4,705.4≈8,420.3

步骤 4:扣除输出手续费

输出手续费=Δbgross×费率=8,420.3×0.01%≈0.84

Δbnet(用户实收)=8,420.3−0.84=8,419.46

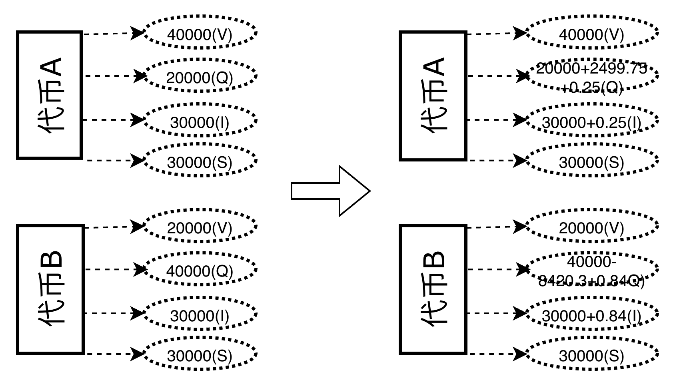

4. 交易后状态更新 (Post-Trade Update)

4.1 Token A 更新

- 市场价值: 40,000(不变)

- 当前数量: 20,000+2,499.75+0.25=22,500

- 投资数量: 30,000+0.25=30,000.25(手续费归入池内)

4.2 Token B 更新

- 市场价值: 20,000(不变)

- 当前数量: 40,000−8,420.3+0.84=31,580.54

- 投资数量: 30,000+0.84=30,000.84(手续费归入池内)

4.3 结果分析

- 用户:支付 2,500 个 Token A,获得 8,419.46 个 Token B。

- 协议:收取手续费 0.25 A + 0.84 B,分别累积到各自的 LP 池中,提升 LP 净值。

- 价格影响:

- Token A 价格:40,000/22,500≈1.78(下跌)

- Token B 价格:20,000/31,580≈0.63(上涨)

- 协议自动完成价格发现。

附录 G: Token 手续费详细计算与分配流程 (Fee Logic)

1. 手续费的产生与累积 (Accumulation)

原理:

在 TTSWAP 中,每一笔交易产生的手续费(无论是输入侧的 Token A 还是输出侧的 Token B)都会直接保留在代币的当前数量 (Q) 和投资数量 (I) 中,而不会改变代币的市场价值 (V) 或 LP 的投资份额 (S)。

公式:

Inew=Iold+Fee

Net Value (净值)=SI+Accumulated Fees

- 随着交易量的增加,Accumulated Fees 不断累积。

- 因此,单位 LP 份额的净值会单调递增。

2. 动态演示 (Lifecycle Demo)

阶段 1:初始状态(图 1)

阶段 2:用户投资(图 2)

- 用户存入资金,系统根据当前时刻的净值计算用户获得的份额。

- Suser=当前净值用户投资量

- 此时,用户持有的份额是固定的,但份额背后的价值随净值浮动。

阶段 3:价值增长(图 3)

- 随着市场交易活跃,手续费不断注入资金池。

- 结果:资金池的总代币数量 (Q) 增加,但总份额 (S) 保持不变(假设无存取款)。

- 效应:净值上升,用户手中的每一份份额现在能兑换更多的代币。

阶段 4:用户撤资与分配(图 4)

- 用户申请赎回份额。

- 本金返还:系统首先计算并返还用户的原始本金。

- 收益计算:总收益=(赎回份额×当前净值)−原始本金

- 分润执行:将计算出的总收益按照预设比例(如 LP 70%、平台 30%)进行实时分配。

通过这种机制,TTSWAP 实现了自动复利:LP 无需手动领取收益再质押,手续费直接留存在池内产生新的流动性,直到撤资时才进行结算。

附录 H: TTSWAP 模型反向兑换(闭环性)推导证明

本章节旨在证明 TTSWAP 价值守恒交易模型的路径无关性与可逆性。即在不考虑手续费的情况下,用户用 Δa 个 Token A 换取 Δb 个 Token B 后,若立即用这笔 Δb 个 Token B 进行反向兑换,将精确换回 Δa 个 Token A。

1. 初始状态设定

设系统处于初始状态 S0:

- Token A:

- 价值: VA

- 数量: QA

- Token B:

- 价值: VB

- 数量: QB

2. 正向兑换:Token A → Token B

用户输入 Δa 个 Token A。

2.1 计算过程

根据白皮书核心公式:

Step 1: 计算转移价值 (ΔV)

ΔV=2⋅QA+Δa2⋅VA⋅Δa......(公式 1)

Step 2: 计算输出数量 (Δb)

Δb=2⋅VB+ΔV2⋅QB⋅ΔV......(公式 2)

2.2 交易后状态 (S1)

交易完成后,系统状态更新为:

- Token A:

- 价值: VA (不变)

- 数量: QA′=QA+Δa

- Token B:

- 价值: VB (不变)

- 数量: QB′=QB−Δb

3. 反向兑换:Token B → Token A

现在,我们在状态 S1 下,输入 Δb 个 Token B,试图换回 Token A。设换回的数量为 Δaout。

3.1 Step 1: 计算反向转移价值 (ΔV′)

输入 Δb 个 Token B。根据输入公式,分母为“交易前数量 + 输入量”。

此时 Token B 的池内数量为 QB′。

ΔV′=2⋅QB′+Δb2⋅VB⋅Δb

代入 QB′=QB−Δb:

ΔV′=2⋅(QB−Δb)+Δb2⋅VB⋅Δb=2QB−2Δb+Δb2⋅VB⋅Δb

ΔV′=2⋅QB−Δb2⋅VB⋅Δb......(公式 3)

验证 ΔV′ 与 ΔV 的关系:

由正向兑换的 (公式 2) Δb=2VB+ΔV2QBΔV 可变形为:

Δb(2VB+ΔV)=2QBΔV

2VBΔb+ΔbΔV=2QBΔV

2VBΔb=ΔV(2QB−Δb)

ΔV=2QB−Δb2VBΔb

对比 (公式 3),可得结论:

ΔV′=ΔV

即:正向交易产生的价值转移量,在反向全额交易时完全相等。

3.2 Step 2: 计算反向输出数量 (Δaout)

根据输出公式,我们使用 ΔV′ (即 ΔV) 从 Token A 池中换取资产。

此时 Token A 的池内数量为 QA′。

Δaout=2⋅VA+ΔV2⋅QA′⋅ΔV

代入 QA′=QA+Δa:

Δaout=2⋅VA+ΔV2⋅(QA+Δa)⋅ΔV......(公式 4)

4. 证明 Δaout=Δa

我们需要证明 (公式 4) 的结果等于初始输入 Δa。

即证明:

2⋅VA+ΔV2⋅(QA+Δa)⋅ΔV=?Δa

推导:

将等式两边同乘分母 (2VA+ΔV):

2(QA+Δa)ΔV=Δa(2VA+ΔV)

展开两边:

2QAΔV+2ΔaΔV=2VAΔa+ΔaΔV

移项,将含 ΔV 的项移至左边:

2QAΔV+2ΔaΔV−ΔaΔV=2VAΔa

2QAΔV+ΔaΔV=2VAΔa

提取公因式 ΔV:

ΔV(2QA+Δa)=2VAΔa

解出 ΔV:

ΔV=2⋅QA+Δa2⋅VA⋅Δa

结论:

推导出的 ΔV 表达式与正向兑换时的初始定义 (公式 1) 完全一致。

∴Δaout=Δa

5. 总结

通过上述代数推导证明,TTSWAP 的价值守恒模型满足数学上的闭环性(Consistency)。

- 状态 S0+ΔaS1:Token A 增加 Δa,Token B 减少 Δb。

- 状态 S1+ΔbS0:Token B 增加 Δb,Token A 减少 Δa。

附录 I: TTSWAP 通用模型下拆分交易的误差分析证明

本章节旨在证明 TTSWAP 交易模型在处理一笔大额交易 (Δa) 与将其拆分为两笔小额交易 (Δa1+Δa2) 时的数学关系,并推导其精确误差公式。

1. 定义与目标

- 初始状态:

- Token A: 价值 VA, 数量 QA

- Token B: 价值 VB, 数量 QB

- 交易量: Δa=x1+x2

- 目标: 计算并比较 Δbtotal (一次性交易) 与 Δbsplit=Δb1+Δb2 (拆分交易) 的差值。

2. 基础函数构建

TTSWAP 的输入输出联立公式为:

Δb=2VBQA+(VA+VB)Δa2QBVAΔa

为了简化推导,定义常数参数:

- K=2QBVA

- M=2VBQA

- N=VA+VB

交易函数简化为:

f(x)=M+NxKx

3. 推导过程

3.1 场景 A:一次性交易 (Total)

直接代入总量 Δa=x1+x2:

Δbtotal=M+N(x1+x2)K(x1+x2)

令分母 Dtotal=M+N(x1+x2),则:

Δbtotal=DtotalK(x1+x2)

3.2 场景 B:拆分交易 (Split)

第一笔交易 (x1):

Δb1=M+Nx1Kx1

令分母 D1=M+Nx1,则 Δb1=D1Kx1。

状态更新:

交易后系统参数变为 QA′,QB′,导致 K,M 发生变化:

- M′=2VB(QA+x1)=M+2VBx1

- K′=2VA(QB−Δb1)=K−2VAΔb1=K−D12VAKx1

第二笔交易 (x2):

Δb2=M′+Nx2K′x2

代入 K′,M′ 并化简(省略繁琐通分过程,直接给出结果):

Δb2=D1⋅(M+2VBx1+Nx2)Kx2[M+(VB−VA)x1]

令第二笔交易的有效分母 D2=M+2VBx1+Nx2。

拆分交易总产出:

Δbsplit=Δb1+Δb2=D1Kx1+D1D2Kx2[M+(VB−VA)x1]

通分求和后:

Δbsplit=D1D2��K(x1+x2)(M+2VBx1)

我们计算两者的差值:

Diff=Δbtotal−Δbsplit

代入上述结果:

Diff=K(x1+x2)[Dtotal1−D1D2M+2VBx1]

Diff=DtotalD1D2K(x1+x2)[D1D2−Dtotal(M+2VBx1)]

4.1 核心差异项计算 (方括号内部)

我们需要计算 Δcore=D1D2−Dtotal(M+2VBx1)。

展开各项:

- D1D2=(M+Nx1)(M+2VBx1+Nx2)

- Dtotal(M+2VBx1)=(M+Nx1+Nx2)(M+2VBx1)

经过代数相减消去相同项 (过程略,详见原草稿),剩余项为:

Δcore=(N2−2VBN)x1x2

代入 N=VA+VB:

Δcore=[(VA+VB)2−2VB(VA+VB)]x1x2

Δcore=(VA2−VB2)x1x2

4.2 最终完整公式

将 Δcore 代回原式,得到精确误差公式:

Diff=(M+N(x1+x2))⋅(M+Nx1)⋅(M+2VBx1+Nx2)K⋅(x1+x2)⋅[(VA2−VB2)x1x2]

5. 结论与分析

5.1 路径无关性条件

-

当 VA=VB 时:

分子中的 (VA2−VB2)=0,故 Diff=0。

结论:此时 TTSWAP 完全等价于 Uniswap (CPMM),交易结果与路径无关。

-

当 VA=VB 时:

Diff=0,存在微小的路径依赖。

- VA>VB:Diff>0 (一次性交易更优)

- VA<VB:Diff<0 (拆分交易更优)

5.2 误差量级分析 (为什么误差极小?)

尽管分子中的核心项 (VA2−VB2) 可能很大(例如 108),但分母项的存在决定了最终误差的微小。

观察分母的量级:

分母≈M3=(2VBQA)3≈8⋅VB3⋅QA3

观��察分子的量级:

分子≈(2QBVA)⋅Δa⋅VA2�⋅(Δa)2≈2⋅QB⋅VA3⋅(Δa)3

相对误差率近似为:

ΔbDiff≈(QAΔa)2⋅VB2VA2−VB2

由于单笔交易量 Δa 通常远小于资金池深度 QA (例如 Δa/QA≈0.001),其平方项 (10−6) 会极大地缩小误差。

数值示例:

若代入 VA=10000,QA=10000,VB=100,QB=100,Δa=2:

- 核心差异项 ≈108

- 分母 ≈1018

- 最终误差 ≈10−5

这证明了 TTSWAP 在获得 Balancer 级加权特性的同时,通过代数近似,仅引入了工程上可忽略不计的微小误差,换取了巨大的 Gas 优势。

附录 J: TTSWAP 循环兑换一致性证明 (三角闭环)

本章节旨在证明 TTSWAP 价值守恒交易模型的多跳路径闭环性。即在不考虑手续费的情况下,用户进行 A→B→C→A 的循环交易后,最终获得的 Token A 数量等于初始投入数量。

Δafinal=Δainitial

1. 初始状态设定

设系统中有三个代币池,初始状态如下:

- Token A: 价值 VA, 数量 QA

- Token B: 价值 VB, 数量 QB

- Token C: 价值 VC, 数量 QC

2. 第一跳:Token A → Token B

用户输入 Δa 个 Token A。

2.1 计算过程

根据 TTSWAP 核心公式:

ΔVAB=2⋅QA+Δa2⋅VA⋅Δa

Δb=2⋅VB+ΔVAB2⋅QB⋅ΔVAB

2.2 状态更新 (S1)

- QA′=QA+Δa

- QB′=QB−Δb

- Token C 状态不变。

3. 第二跳:Token B → Token C

用户使用第一跳获得的 Δb 个 Token B 进行兑换。

3.1 计算过程

输入量为 Δb。根据公式,我们先计算 Token B 带来的价值转移量 ΔVBC。

注意此时 Token B 的池内数量为 QB′。

ΔVBC=2⋅QB′+Δb2⋅VB⋅Δb

代入 QB′=QB−Δb:

ΔVBC=2(QB−Δb)+Δb2⋅VB⋅Δb=2QB−Δb2⋅VB⋅Δb

关键引理:价值传递守恒

回顾第一跳中 Δb 的公式:

Δb=2VB+ΔVAB2QBΔVAB

变形可得:

Δb(2VB+ΔVAB)=2QBΔVAB

2VBΔb=ΔVAB(2QB−Δb)

ΔVAB=2QB−Δb2VBΔb

对比 ΔVBC 的表达式,可得:

ΔVBC=ΔVAB

物理含义:Token A 带来的价值量 (ΔVAB) 在转化为 Token B 数量 (Δb) 后,若将这笔 Token B 全额投入下一跳,其携带的价值量 (ΔVBC) 完全等于初始价值量。

令 ΔV=ΔVAB=ΔVBC。

计算输出 Δc:

Δc=2⋅VC+ΔV2⋅QC⋅ΔV

3.2 状态更新 (S2)

- QB′′=QB′+Δb=(QB−Δb)+Δb=QB (Token B 池恢复初始状态)

- QC′=QC−Δc

4. 第三跳:Token C → Token A

用户使用第二跳获得的 Δc 个 Token C 换回 Token A。

4.1 计算过程

输入量为 Δc。计算价值转移量 ΔVCA。

此时 Token C 的池内数量为 QC′。

ΔVCA=2⋅QC′+Δc2⋅VC⋅Δc

代入 QC′=QC−Δc:

ΔVCA=2QC−Δc2⋅VC⋅Δc

同样利用之前的引理(形式相同),由 Δc=2VC+ΔV2QCΔV 可反推导出:

ΔV=2QC−Δc2VCΔc

因此:

ΔVCA=ΔV

价值量再次守恒:这表明资金流转一圈回到 Token A 池前,携带的“购买力价值”仍然是最初产生的 ΔV。

计算最终输出 Δafinal:

此时 Token A 的池内数量为 QA′ (第一跳增加后的数量)。

QA′=QA+Δa

我们使用 ΔV 从 Token A 池中换出资产:

Δafinal=2⋅VA+ΔV2⋅QA′⋅ΔV

代入 QA′:

Δafinal=2⋅VA+ΔV2⋅(QA+Δa)⋅ΔV

4.2 证明 Δafinal=Δa

我们需要验证:

2VA+ΔV2(QA+Δa)ΔV=?Δa

回顾第一跳中 ΔV 的定义:

ΔV=2QA+Δa2VAΔa

变形得:

ΔV(2QA+Δa)=2VAΔa

现在看 Δafinal 的分子:

2(QA+Δa)ΔV=2ΔVQA+2ΔVΔa

这似乎不是最简路径。我们采用更直接的代数变换。

目标等式:

Δafinal=Δa

⇕

2VA+ΔV2(QA+Δa)ΔV=Δa

两边同乘分母:

2(QA+Δa)ΔV=Δa(2VA+ΔV)

展开:

2QAΔV+2ΔaΔV=2VAΔa+ΔaΔV

移项整理:

2QAΔV+ΔaΔV=2VAΔa

提取 ΔV:

ΔV(2QA+Δa)=2VAΔa

ΔV=2QA+Δa2VAΔa

这正是我们出发时的定义式。等式成立。

5. 结论

证毕。

通过数学推导证明:

- 价值传递守恒:在中间环节(Token B 和 Token C),输入代币产生的价值增量 ΔV,在全额兑换后,能够无损地传递到下一个环节。

- 闭环无损:最终换回的 Token A 数量 Δafinal 严格等于初始投入 Δa。

- 状态复原:交易完成后,Token B 和 Token C 的池内数量恢复初始值,Token A 池内数量先增后减也恢复初始值。系统整体状态完全回滚。

这证明了 TTSWAP 模型在多跳循环交易中具备严格的数学闭环性,不存在无风险套利机会。